Анализи

Дигиталното евро пристигнува во Франција, но предизвикува сериозни контроверзии

Европската централна банка подготвува воведување на сопствена дигитална валута, дигиталното евро, чија цел е да ја намали зависноста на Европа од американските платежни системи и да одговори на сè побрзата дигитализација на финансиските трансакции. Сепак, овој проект веќе предизвикува поделени реакции, особено во банкарскиот сектор.

Дигиталното евро се развива со години и се наоѓа во напредна фаза. Станува збор за пари што директно ќе ги издава Европската централна банка, но во дигитална форма. За разлика од сегашниот систем, каде плаќањата со картички или трансфери се базираат на средства што ги издаваат комерцијалните банки, новата валута ќе претставува јавен облик на пари во дигитален свет.

Во Европа, најголемиот дел од картичните плаќања се одвиваат преку американските компании Visa и Mastercard, што во сегашниот геополитички контекст се смета за ризик. Токму затоа, дигиталното евро се гледа како начин за зајакнување на европската финансиска автономија и задржување на контролата врз монетарната политика, особено во време кога приватни дигитални валути и таканаречени stablecoin решенија сè повеќе навлегуваат на пазарот.

Воедно, со постепеното исчезнување на готовината, дигиталното евро треба да обезбеди достапност на јавни пари за сите граѓани, но во дематеријализирана форма.

Иако воведувањето сè уште не е непосредно, Европската унија веќе презема чекори во таа насока. Европскиот парламент минатиот месец усвои два амандмани поволни за дигиталното евро, што претставува значаен политички сигнал, иако одлуката нема правна обврзувачка сила.

Доколку биде воведено, дигиталното евро ќе има влијание и врз граѓаните и врз бизнисите. Се очекува поедноставување на плаќањата, без потреба од користење готовина, како и побрзи и поевтини трансакции за компаниите. На пример, угостителските објекти би можеле да примаат плаќања веднаш и без провизии за картички.

Сепак, банките силно се спротивставуваат на овој концепт. Причината е што дигиталното евро директно го загрозува нивниот деловен модел. Доколку граѓаните можат да ги чуваат средствата директно кај Европската централна банка, потребата од класични банкарски сметки се намалува.

Финансиските институции предупредуваат дека тоа може да доведе до одлив на депозити, што би ја намалило нивната способност за кредитирање и би влијаело врз нивните приходи. Дополнително, банките би изгубиле дел од провизиите од трансакции, и покрај тоа што веќе инвестирале значителни средства во сопствени платежни системи, како што е Wero.

Според најавите, Европската централна банка планира пилот-фаза за дигиталното евро во 2027 година, а негово официјално пуштање во употреба се очекува околу 2029 година.

Иако проектот се претставува како чекор кон поголема финансиска независност и модернизација, тој отвора и прашања за приватноста и контролата врз финансиските текови. Дел од критичарите предупредуваат дека ваквиот систем би можел да доведе до зголемена централизација и потенцијална злоупотреба на податоците.

Дигиталното евро, замислено како алтернатива на постојните платежни системи и како одговор на исчезнувањето на готовината, сè повеќе станува реалност, но и тема на жестока дебата во Европа.

Дигиталното евро пристигнува во Франција, но предизвикува сериозни контроверзии

Капитал банка вработува експерт за поддршка на население

Според предвидувањата на Бил Гејтс само три професии ќе го преживеат подемот на вештачката интелигенција

Финансиската писменост започнува со мали чекори: My Unibank со нови алатки за контрола на буџетот

Еврото во раст пред одлуката на ФЕД, доларот под притисок

УЈП започна со исплата на повратот од „Мој ДДВ“ за четвртиот квартал 2025

Добра вест за акционерите: Комерцијална банка со 8% повисока дивиденда за 2025 година

АЛТА банка АД Битола со стабилна капитална позиција, но значителен пад на профитабилноста во транзициската 2025 година

Отворете сметка во Халкбанк онлајн и добијте ваучер за гориво од Макпетрол

„Е-фактура“ го трансформира бизнисот во Македонија – помал административен товар, поголема дигитална ефикасност и контрола на даночните обврски

Анализи

Според предвидувањата на Бил Гејтс само три професии ќе го преживеат подемот на вештачката интелигенција

Коосновачот на Microsoft и милијардер Бил Гејтс изнесе свое видување за тоа кои професии најверојатно ќе останат стабилни во ерата на брзиот развој на вештачката интелигенција, наведувајќи дека три сектори ќе ја задржат својата клучна улога и во иднина.

Иако повеќе не е дел од секојдневното управување со Microsoft, Гејтс и натаму внимателно ги следи технолошките трендови, а неговите проценки за иднината на пазарот на труд привлекуваат големо внимание.

Во време кога вештачката интелигенција станува сè поприсутна, дел од јавноста ја гледа како револуционерен алат, додека други стравуваат од губење на работни места. Гејтс, сепак, смета дека постојат професии кои ќе останат незаменливи.

Според него, програмерите ќе продолжат да бидат клучни, бидејќи иако AI може да генерира код, сè уште не располага со доволна прецизност и способност за развој на сложени софтверски решенија. Човечкиот фактор останува неопходен за корекција, унапредување и контрола на системите.

Безбедна перспектива, според Гејтс, имаат и експертите во биологијата и медицината. Овие области бараат креативно размислување и способност за формулирање нови идеи и хипотези, нешто што вештачката интелигенција сè уште не може целосно да го реплицира. Иако AI може да помогне во анализа на податоци и дијагностика, клучните научни откритија и понатаму ќе зависат од човекот.

Третиот сектор што, според него, ќе остане стабилен е енергетиката. Станува збор за сложена индустрија која бара стратешко одлучување и управување со ризици, особено во кризни ситуации. Иако AI може да придонесе за поголема ефикасност, човечката експертиза останува незаменлива.

Сепак, Гејтс признава дека иднината не може целосно да се предвиди и дека влијанието на вештачката интелигенција врз пазарот на труд ќе се развива на начини кои денес не се целосно јасни, слично како што тоа било случај со индустриската револуција и појавата на интернетот.

Анализи

Еврото во раст пред одлуката на ФЕД, доларот под притисок

Еврото продолжува да зајакнува на европските пазари, движејќи се во позитивна зона трет ден по ред во однос на американскиот долар, во пресрет на клучните одлуки за каматните стапки од страна на централните банки во Европа и САД.

Во текот на утринското тргување, еврото забележа благ раст од помалку од 0,1 отсто и достигна ниво од 1,1545 долари, продолжувајќи го закрепнувањето од седуммесечното дно од 1,1411 долари. Позитивниот тренд се должи на зголемената куповна активност од пониски нивоа, како и очекувањата поврзани со претстојниот состанок на Европската централна банка.

Истовремено, американскиот долар бележи слабеење, при што индексот на доларот падна трет ден по ред. Инвеститорите се воздржуваат од нови позиции во пресрет на одлуката на Федералните резерви, од која се очекува каматните стапки да останат непроменети втор состанок по ред.

Состанокот на Европската централна банка започнува денеска, а одлуките се очекуваат утре. Пазарите претпоставуваат дека каматните стапки ќе останат непроменети по шести пат по ред, додека вниманието ќе биде насочено кон изјавите на претседателката Кристин Лагард, кои треба да дадат насоки за идната монетарна политика.

И покрај тековните очекувања, пазарите оценуваат дека постои мала веројатност од намалување на каматните стапки, додека растот на глобалните цени на енергенсите отвора можност за нивно зголемување во наредните месеци.

Сите овие фактори укажуваат на зголемена неизвесност на финансиските пазари, при што движењата на еврото и доларот ќе зависат од сигналите што ќе ги испратат водечките централни банки во текот на неделава.

Анализи

Колку готовина треба да имате дома во криза: Европските банки со нови препораки

Банките во Европа сè почесто предупредуваат на важноста на готовината како резервно средство за плаќање во услови на растечки економски и геополитички ризици, сајбер-закани и можни прекини во функционирањето на клучната инфраструктура. Иако дигиталните плаќања доминираат, централните банки нагласуваат дека токму готовината може да обезбеди непречено извршување на основните трансакции во кризни ситуации.

Шведската централна банка на почетокот на март препорача граѓаните да чуваат околу 100 евра готовина по возрасно лице, што би било доволно за основни трошоци во период од една недела доколку дојде до прекин на електронските плаќања. Препораката е дел од пошироки европски напори за зголемување на отпорноста на платните системи во услови на сè понепредвидливи кризни сценарија.

Експертите советуваат домаќинствата да не се потпираат исклучиво на дигитални решенија, туку да користат повеќе начини на плаќање, физички картички, мобилни апликации и, по можност, услуги од различни банки. Ваквата диверзификација треба да го намали ризикот од целосен застој во случај на пад на еден систем.

Во земји како Шведска, каде дигиталните плаќања се доминантни, регулаторите предупредуваат и на потребата од одржување на инфраструктурата за готовина, како банкомати и системи за нејзин транспорт и прифаќање. Според нив, редовната употреба на готовина е клучна за нејзината достапност во вонредни околности.

Паралелно, се развиваат и технолошки решенија кои би овозможиле ограничени картични плаќања и во услови на прекин на комуникациските мрежи, со цел да се обезбеди купување на основни производи како храна, лекови и гориво.

Податоците на Европската централна банка покажуваат дека готовината и натаму е најчесто користено средство при физички купувања, со удел од околу 52 проценти во 2024 година, иако тој процент постепено се намалува.

Од ЕЦБ препорачуваат домаќинствата да имаат резервни 70 до 100 евра готовина, оценувајќи дека таа е „критична компонента“ за подготвеност во кризни ситуации. Во последните години, особено за време на пандемијата и почетокот на војната во Украина, е забележано зголемување на побарувачката за готовина, бидејќи граѓаните ја доживуваат како сигурен и веднаш достапен облик на средства.

Слични предупредувања доаѓаат и од нордиските земји, кои укажуваат на ранливоста на електронските плаќања при сајбер-напади или инфраструктурни прекини.

Од друга страна, Народната банка на Србија соопшти дека нема потреба граѓаните да создаваат дополнителни резерви на готовина, нагласувајќи дека банкарскиот систем функционира стабилно и дека пристапот до готовина и банкарски услуги е непречен.

Во Словенија, пак, се истакнува дека иако електронските плаќања се во пораст, готовината и натаму има значајна улога, особено во вонредни услови. Земјата дури и уставно го заштити правото на плаќање со готовина, нагласувајќи ја нејзината важност како сигурно средство за плаќање и чување вредност.

Сите овие ставови укажуваат дека, и покрај дигитализацијата, готовината останува важен елемент на финансиската стабилност, особено во услови на криза.

Дигиталното евро пристигнува во Франција, но предизвикува сериозни контроверзии

Капитал банка вработува експерт за поддршка на население

Според предвидувањата на Бил Гејтс само три професии ќе го преживеат подемот на вештачката интелигенција

Финансиската писменост започнува со мали чекори: My Unibank со нови алатки за контрола на буџетот

Еврото во раст пред одлуката на ФЕД, доларот под притисок

УЈП започна со исплата на повратот од „Мој ДДВ“ за четвртиот квартал 2025

Добра вест за акционерите: Комерцијална банка со 8% повисока дивиденда за 2025 година

АЛТА банка АД Битола со стабилна капитална позиција, но значителен пад на профитабилноста во транзициската 2025 година

Отворете сметка во Халкбанк онлајн и добијте ваучер за гориво од Макпетрол

„Е-фактура“ го трансформира бизнисот во Македонија – помал административен товар, поголема дигитална ефикасност и контрола на даночните обврски

-

Продуктипред 2 месеци

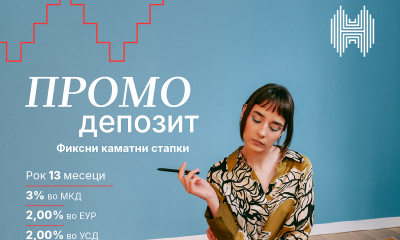

Продуктипред 2 месециШтедењето како резолуција за 2026 – Промо депозитот на Халкбанк како прв чекор

-

Бизниспред 1 месец

Бизниспред 1 месецУЈП започна со исплата на повратот од „Мој ДДВ“ за четвртиот квартал 2025

-

Продуктипред 2 месеци

Продуктипред 2 месециКомерцијална банка: Воведуваме ново ниво на сигурност при интернет плаќања со картичка и трансакции преку мБанка

-

Банкипред 2 месеци

Банкипред 2 месециДобра вест за акционерите: Комерцијална банка со 8% повисока дивиденда за 2025 година

-

Останатопред 2 месеци

Останатопред 2 месециАЛТА банка АД Битола со стабилна капитална позиција, но значителен пад на профитабилноста во транзициската 2025 година

-

Продуктипред 1 месец

Продуктипред 1 месецОтворете сметка во Халкбанк онлајн и добијте ваучер за гориво од Макпетрол

-

Бизниспред 1 месец

Бизниспред 1 месец„Е-фактура“ го трансформира бизнисот во Македонија – помал административен товар, поголема дигитална ефикасност и контрола на даночните обврски

-

Банкипред 2 месеци

Банкипред 2 месециИзвлечени добитниците од Наградната игра „Биди во акција со секоја трансакција” на Комерцијална банка