Банки

Родовата рамноправност започнува со финансиска независност: Зошто ви е потребен пакетот за жени на Халкбанк?

Финансиската независност е навистина критичен аспект за промовирање на родовата еднаквост. Кога поединците, без разлика на нивниот пол, имаат средства да се издржуваат економски, тоа може да доведе до поголемо зајакнување и еднаквост. За да се постигне поголема родова еднаквост, општествата треба да работат на создавање средина во која сите поединци имаат можност да постигнат финансиска независност. Ова вклучува решавање на прашањата како што се разликите во платите засновани на полот, промовирање на еднаков пристап до образование и можности за вработување и оспорување на традиционалните родови улоги и стереотипи кои може да ги ограничат економските перспективи.

Една од клучните причини зошто финансиската самостојност е важна за родовата еднаквост е што им овозможува на поединците да донесуваат свои финансиски одлуки, кои може да вклучуваат инвестирање, штедење и трошење според нивните потреби и цели. Финансиската независност може да помогне и да се елиминира родовата дискриминација на работното место, бидејќи поединците се оценуваат врз основа на нивните вештини и способности, а не според нивниот пол. Покрај тоа, овој тип самостојност ја намалува и зависноста на поединците од другите за финансиска поддршка. Ова може да ги спречи да бидат заробени во ситуации каде што можеби ќе треба да толерираат злоупотреба или нееднаков третман поради нивната финансиска ранливост.

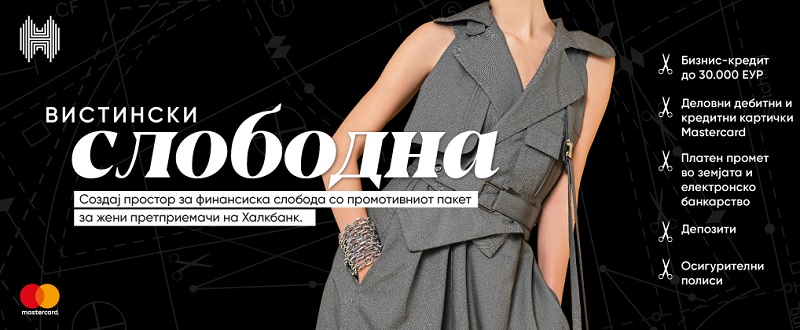

И жените претприемачи прават исклучителни чекори во деловниот свет, рушејќи ги бариерите и преобликувајќи ги индустриите. Сепак, женското претприемништо на глобално ниво сè уште се соочува со многу пречки. Токму затоа, неопходно е посветување посебно внимание на поддршка на жените кои сакаат да развијат сопствен бизнис и креирање соодветни пакети на производи за поддршка на иновативните идеи на жените кои сакаат да се испробаат како претприемачи.

Халкбанк креираше пакет на производи за жени претприемачи со кој досега поддржа многу идеи и добар дел од нив се развија во успешни бизнис приказни. Овој пакет е наменет за микро, мали и средни претпријатија каде доминантини основачи или сопственици (над 51% сопственост) се жени, односно, кога основачи се правни лица, крајниот доминантен сопственик да е жена или повеќе жени.

Пакетот за жени нуди низа погодности како можност за добивање финансиски средства за основни и обртни средства во висина до 30.000 евра со рок на отплата до 60 месеци или над 30.001 евра со рок на отплата до 120 месеци, а максималниот износ на кредитот изнесува до 500.000 евра. Пакетот овозможува фиксна годишна каматна стапка за кредитите до 12 месеци и варијабилна годишна каматна стапка за кредити над 12 месеци.

Пакетот нуди и низа други бенефиции како бесплатно водење на сметката, пониски провизии за денарски платен промет и за плаќање налози преку е-банкинг, без месечен трошок за електронско банкарство и бесплатна изработка на ЛИБ за активација, деловна Мастеркард дебитна картичка без надоместок за издавање и намален трошок за 50% на годишна членарина, потоа 30% зголемени каматни стапки за депозити за правни лица, како и еднократен попуст од 15% за каско, домаќинско и патничко осигурување.

Флекс Кредит ја додели главната награда од 200.000 денари

Халкбанк услугите отсега достапни и преку Пошта низ целата земја

УЈП ги подготвува општините и јавните претпријатија за системот е-Фактура

Nvidia со Волстрит подготвува фонд од 500 милијарди долари за АИ инфраструктура

ЗОИЛ Македонија го смени името во Алта Осигурување, седиштето се сели во Скопје

Иднината на банкарството е во доброто корисничко искуство

Од јули почнува исплатата на К-15, минималниот износ е 19.116 денари

Исплатата на јунските пензии преку Стопанска банка почнува на 1 јули

НЛБ Банка вработува банкарски советник во Струмица

Комерцијална банка почнува со исплата на јунските пензии од 1 јули

Банки

Халкбанк услугите отсега достапни и преку Пошта низ целата земја

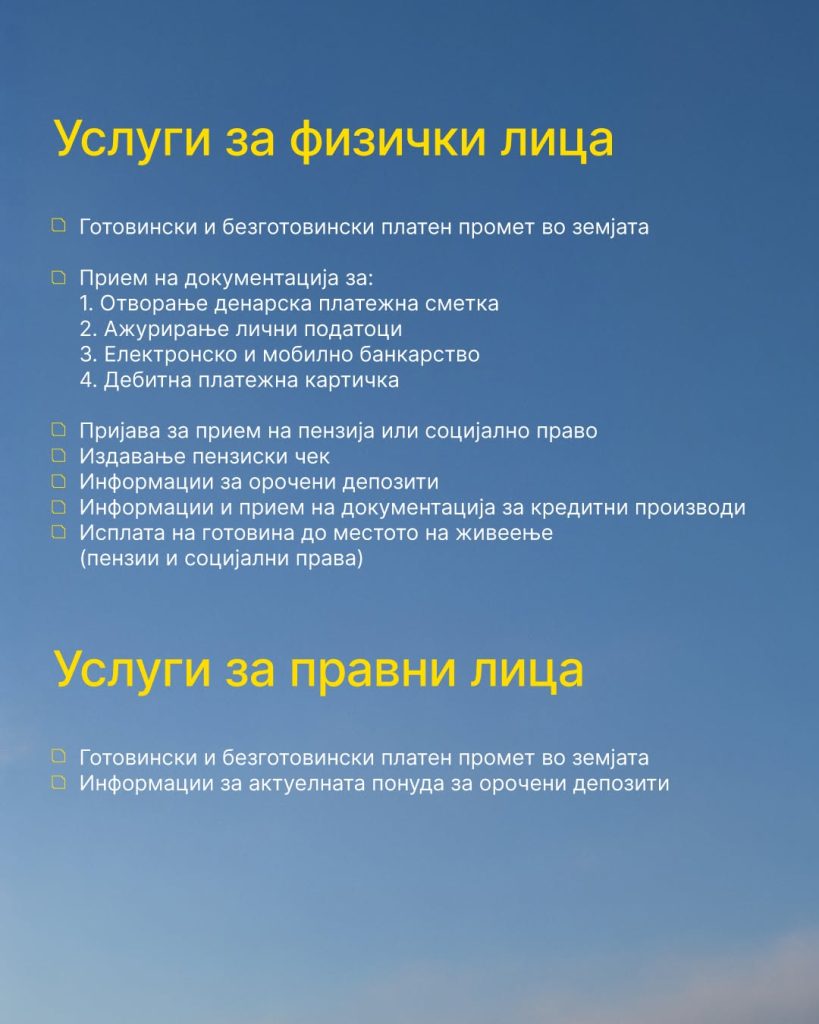

Халкбанк АД Скопје информира дека голем дел од банкарските услуги на банката отсега се достапни и преку поштенската мрежа низ земјата, со што граѓаните добиваат дополнителна можност полесно да завршат дел од своите банкарски обврски.

Во рамки на соработката со Пошта на Северна Македонија, за физичките лица се овозможени готовински и безготовински платен промет во земјата, како и прием на документација за отворање денарска платежна сметка, ажурирање лични податоци, електронско и мобилно банкарство и дебитна платежна картичка.

Преку поштенската мрежа може да се поднесе и пријава за прием на пензија или социјално право, да се издаде пензиски чек, да се добијат информации за орочени депозити и кредитни производи, како и да се достави потребната документација за нив.

Достапна е и услугата за исплата на готовина до местото на живеење за пензии и социјални права.

За правните лица, пак, достапни се готовински и безготовински платен промет во земјата, како и информации за актуелната понуда на орочени депозити.

„Како во Халкбанк – Халкбанк услуги достапни и во Пошта“, порачуваат од банката, нагласувајќи дека целта е банкарските услуги да бидат поблиску и подостапни до корисниците низ целата држава.

Банки

ЕЦБ ѝ одобри на Народната банка траен пристап до репо-линија од 50 милијарди евра

Европската централна банка ѝ одобри на Народната банка пристап до зголемената репо-линија на Евросистемот ЕУРЕП, со максимален износ од 50 милијарди евра, соопшти денеска Народната банка.

По завршувањето на техничкиот процес за приклучување, Народната банка ќе добие можност за брз пристап до девизна ликвидност во евра, што треба да овозможи полесно справување со евентуални финансиски шокови и зголемена побарувачка за ликвидност.

Од Народната банка посочуваат дека девизните резерви и натаму се примарниот заштитен механизам за одржување на макроекономската и финансиската стабилност, но новата репо-линија дополнително ќе ја зајакне отпорноста на финансискиот систем во случај на надворешни потреси.

Досега Народната банка имаше пристап до репо-линија на ЕЦБ во максимален износ од 400 милиони евра, воспоставена за време на пандемијата на ковид-19 и продолжена до 31 јануари 2027 година.

За разлика од досегашниот аранжман, ЕУРЕП е траен инструмент на Евросистемот, со значително поголем капацитет и поширок опфат.

Овој инструмент е наменет за обезбедување ликвидност во евра на централните банки и монетарните власти надвор од еврозоната во услови на пазарни нарушувања. Со него управуваат пет национални централни банки под координација на ЕЦБ.

Од Народната банка оценуваат дека пристапот до ЕУРЕП дополнително ја зајакнува заштитната мрежа на земјата и можноста за справување со евентуални нарушувања на финансиските пазари.

Банки

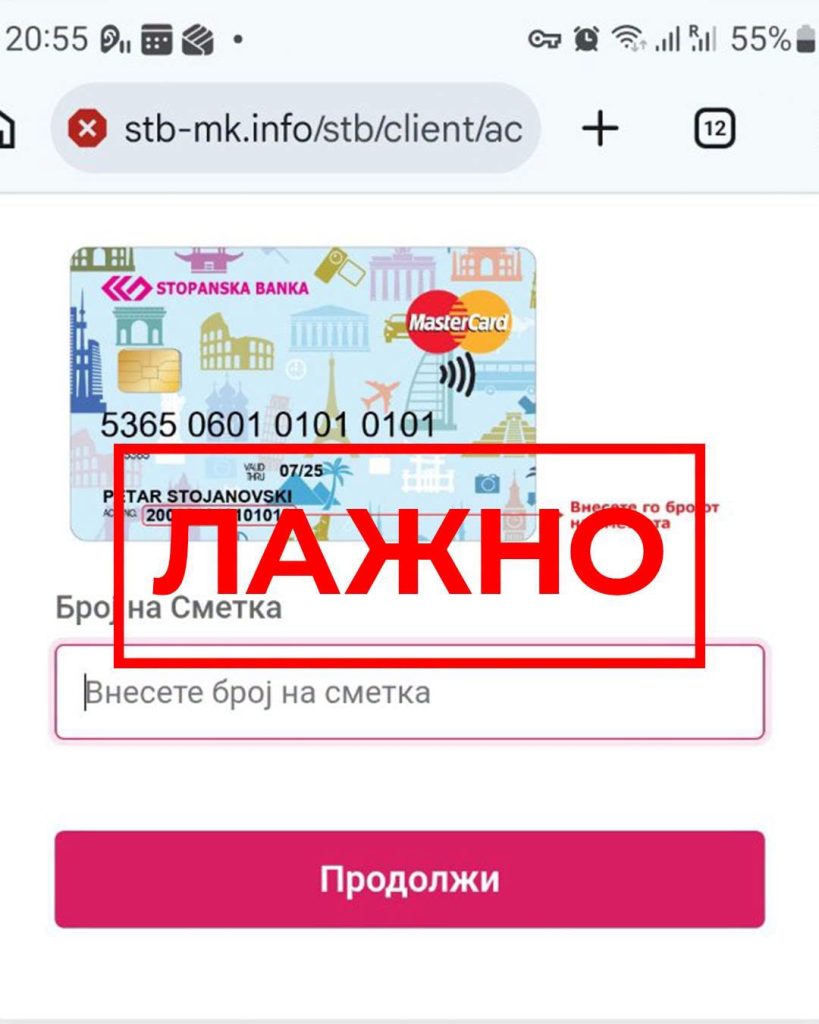

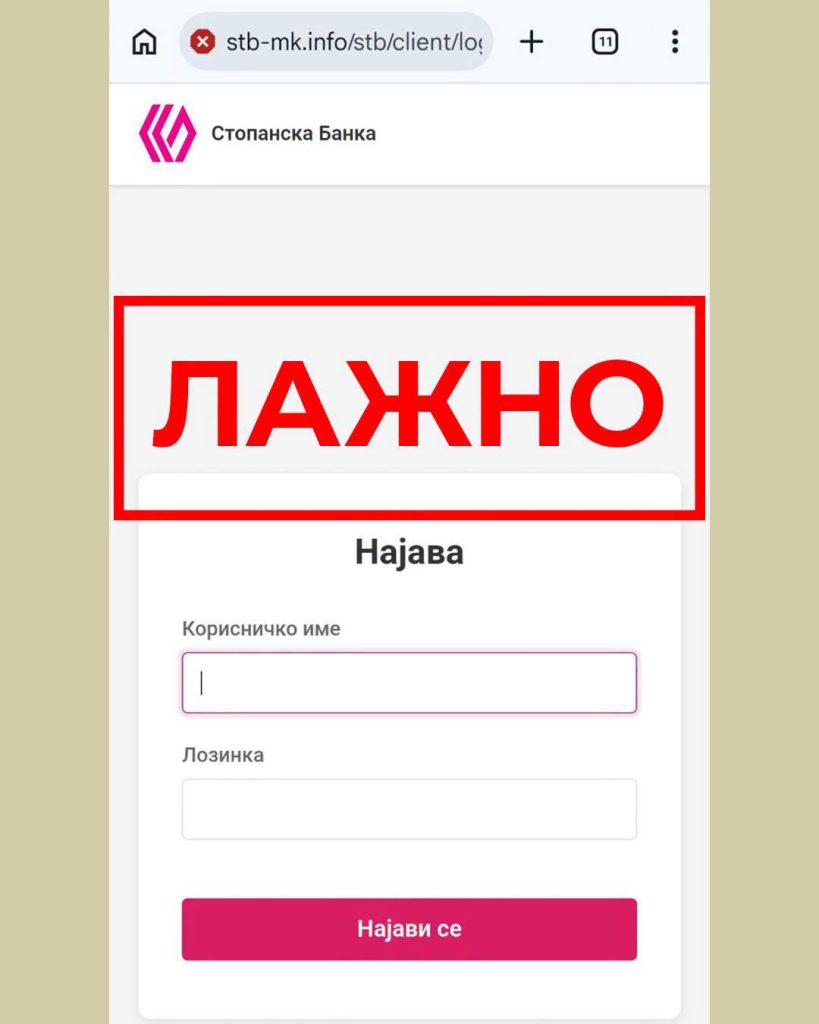

Стопанска банка предупредува на фишинг измама преку СМС пораки

Стопанска банка АД – Скопје ги предупреди своите клиенти за појава на фишинг измама преку СМС пораки, преку кои се бара од корисниците да ги ажурираат своите податоци со отворање на испратен линк.

Според известувањето од Банката, пораките се испраќаат од телефонскиот број +387 67 142 8204 и содржат линк што води до лажна веб-страница. На неа од клиентите се бара да внесат корисничко име и лозинка за дигиталното банкарство.

Од Стопанска банка посочуваат дека станува збор за измама чија цел е неовластено прибирање на кориснички и други чувствителни податоци.

Банката апелира граѓаните да не отвораат линкови добиени преку сомнителни СМС пораки и да не внесуваат корисничко име, лозинка, ПИН, ОТП кодови или други чувствителни информации на непознати интернет-страници.

Клиентите се советуваат своите податоци да ги внесуваат исклучиво преку официјалните дигитални платформи на Стопанска банка АД – Скопје.

Доколку некој веќе внел лични податоци преку лажниот линк, од Банката препорачуваат веднаш да го контактира 24/7 Контакт центарот на телефонскиот број (02) 3100 109, со цел навремена блокада и заштита на сметката.

Флекс Кредит ја додели главната награда од 200.000 денари

Халкбанк услугите отсега достапни и преку Пошта низ целата земја

УЈП ги подготвува општините и јавните претпријатија за системот е-Фактура

Nvidia со Волстрит подготвува фонд од 500 милијарди долари за АИ инфраструктура

ЗОИЛ Македонија го смени името во Алта Осигурување, седиштето се сели во Скопје

Иднината на банкарството е во доброто корисничко искуство

Од јули почнува исплатата на К-15, минималниот износ е 19.116 денари

Исплатата на јунските пензии преку Стопанска банка почнува на 1 јули

НЛБ Банка вработува банкарски советник во Струмица

Комерцијална банка почнува со исплата на јунските пензии од 1 јули

-

Интервјуапред 2 месеци

Интервјуапред 2 месециДигитализацијата и довербата се двигатели на новото банкарство – Беркан Имери во FinSight

-

Продуктипред 1 месец

Продуктипред 1 месецИднината на банкарството е во доброто корисничко искуство

-

Банкипред 2 месеци

Банкипред 2 месециХалкбанк носи пристап до Истанбулската берза и до нови можности за раст на капиталот

-

Останатопред 2 месеци

Останатопред 2 месециОд јули почнува исплатата на К-15, минималниот износ е 19.116 денари

-

Кариерапред 2 месеци

Кариерапред 2 месециАЛТА Банка објави оглас за вработување на референт за работа со благајна

-

Кариерапред 2 месеци

Кариерапред 2 месециКомерцијална банка објави оглас за вработување во Тетово

-

Банкипред 2 месеци

Банкипред 2 месециНов банкомат на Халкбанк пред МНТ инспириран од театарската сцена

-

Банкипред 1 месец

Банкипред 1 месецИсплатата на јунските пензии преку Стопанска банка почнува на 1 јули