Банки

Д-р Билал Суџубаши со силна порака до акционерите и клиентите: Халкбанк е сигурна и стабилна банка, доказ за тоа е профитот од 20,3 милиони евра за изминатата 2023 година!

Главниот извршен директор на Халкбанк АД Скопје, д-р Билал Суџубаши упати силна порака до акционерите, клиентите и соработниците на банката во врска со работењето и резултатите за изминатата 2023 година. Пораката на првиот човек на Халкбанк ви ја пренесеуваме во целост.

„Почитувани акционери, клиенти, драги колеги, пријатели,

Изминатата 2023 година, иако повторно исполнета со низа на неизвесности на глобално ниво, во споредба со 2022 година, економските текови почнаа полека да се стабилизираат.

Иако се продолжи со затегнување на монетарната политика на централните банки со цел намалување на инфлацијата, а истите чекори ги следеше и Народната банка на РСМ, сепак, банкарскиот сектор во целина и во кризните времиња ги потврди својата стабилност и сигурност и продолжи да биде поддршка на економијата на земјата.

Халкбанк и во вакви услови, со раст на каматите и затегнати услови на работење, испорача позитивни резултати во секој домен. Нашата стратегија постојано да нудиме најразлични производи на пазарот според барањата и потребите на клиентите и тоа по најдобри услови, се покажува како најдобар начин да создаваме вредност за сите – за државата, акционерите, вработените и клиентите.

Заклучно со декември, забележавме значаен резултат во однос на депозитната база, која надмина една милијарда евра, од кои 1.020 милиони евра се депозити на клиенти − правни и физички лица кои се зголемија во однос на истиот период лани за 171 милиони евра. Притоа депозитите на корпоративниот сектор се зголемени за 80 милиони евра, а на населението – за дури 90 милиони евра. Причина за ваквиот раст во делот на компаниите е веројатно „задршката“ од поголеми трошоци поради кризата која носи неизвесност, додека во сегментот на население е на атрактивните депозитни производи, со атрактивни каматни стапки, кои ги понудивме на пазарот.

Во делот на кредитирањето, и во услови на затегната монетарна политика, имаме пораст од над 95 милиони евра. Ова најмногу се должи на корпоративниот сектор каде што имавме зголемување на кредитирањето во висина од речиси 90 милиони евра. Кога зборуваме за правните лица, раст на кредитирањето има кај сите големини на компании. Најголем, секако, е во сегментот на големите компании, но пораст има и кај средните, малите и микро фирми. Кај населението имаме намалување на кредитирањето, што и можеби е очекувано со оглед на мерките и целите на централната банка за намалување на инфлацијата.

Нашата актива со вкалкулираниот пораст сега веќе изнесува 1,6 милијарди евра. Нашиот нето-профит, заклучно со декември 2023 година, изнесува 20,3 милиони евра. Сето ова го потврдува фактот дека Халкбанк е силен бренд и сигурна и стабилна банка.

Наш деловен императив и во годинава што изминува беше посветување особено внимание на корпоративната општествена одговорност како начин за помош на поединци и заедницата во целина. Оттаму, поддржавме најразлични општествени активности од областа на спортот, културата, образованието, поддршка за најмладите во делот на образованието и едукацијата, посветување внимание на постарата генерација и друго. Особено сме горди на нашата „зелена агенда“ и препознавање на Халкбанк како еко ориентирана банка која помага во зголемување на шумскиот фонд во Северна Македонија, поттикнување здрави животни навики и заштита на природата.

И во 2023 година се потрудивме да испорачаме производи во согласност со потребите на пазарот, но и иновативни производи како дел од нашата стратегија да бидеме лидери во воведувањето производи базирани на новите технологии и дигитализацијата. Затоа и продолживме со воведување нови производи и услуги кои носат ново корисничко искуство и задоволство кај нашите сегашни и идни клиенти. Овој принцип ги води сите наши активности и се применува во нашите секојдневни ангажмани.

Во наредниот период ќе продолжиме да го градиме нашиот бренд и да ја остваруваме целта да бидеме една од најголемите банки во земјата и прв избор на клиентите. Тоа ќе го оствариме со понуда на нови, иновативни услуги со најдобри услови на пазарот и со следење и имплементирање на новите технологии кои се развиваат со незапирливо темпо и отвораат многу нови можности. Ќе продолжиме да бидеме и пример за општествено одговорно делување со нашата поддршка на општествени активности. Тука, секако посебно место ќе заземат нашите еко активности чија основна цел е давање директен придонес во насока на зголемување на зеленилото и заштита на природата, но и подигање на свеста како за потребата на сите поединци и чинители во оштеството да се грижат за природната средина. Во тие рамки, како што веќе најавивме, ќе реализираме голема петгодишна донација од 1.000.000 садници за пошумување на земјата во региони каде што е тоа потребно. Сето тоа ќе го постигнеме со нашите вработени кои се основа на нашиот успех.”

Со почит,

Билал Суџубаши, главен извршен директор на Халкбанк АД Скопје

На Македонската берза нетрговски пренесени 577 акции вредни околу 10.000 евра

ЕЦБ ѝ одобри на Народната банка траен пристап до репо-линија од 50 милијарди евра

Златото ја проби границата од 4.380 долари и го продолжи растот

Берзанските фјучерси растат додека инвеститорите ги следат Иран и Ормускиот Теснец

Стопанска банка предупредува на фишинг измама преку СМС пораки

Иднината на банкарството е во доброто корисничко искуство

Од јули почнува исплатата на К-15, минималниот износ е 19.116 денари

Исплатата на јунските пензии преку Стопанска банка почнува на 1 јули

НЛБ Банка вработува банкарски советник во Струмица

Комерцијална банка почнува со исплата на јунските пензии од 1 јули

Банки

ЕЦБ ѝ одобри на Народната банка траен пристап до репо-линија од 50 милијарди евра

Европската централна банка ѝ одобри на Народната банка пристап до зголемената репо-линија на Евросистемот ЕУРЕП, со максимален износ од 50 милијарди евра, соопшти денеска Народната банка.

По завршувањето на техничкиот процес за приклучување, Народната банка ќе добие можност за брз пристап до девизна ликвидност во евра, што треба да овозможи полесно справување со евентуални финансиски шокови и зголемена побарувачка за ликвидност.

Од Народната банка посочуваат дека девизните резерви и натаму се примарниот заштитен механизам за одржување на макроекономската и финансиската стабилност, но новата репо-линија дополнително ќе ја зајакне отпорноста на финансискиот систем во случај на надворешни потреси.

Досега Народната банка имаше пристап до репо-линија на ЕЦБ во максимален износ од 400 милиони евра, воспоставена за време на пандемијата на ковид-19 и продолжена до 31 јануари 2027 година.

За разлика од досегашниот аранжман, ЕУРЕП е траен инструмент на Евросистемот, со значително поголем капацитет и поширок опфат.

Овој инструмент е наменет за обезбедување ликвидност во евра на централните банки и монетарните власти надвор од еврозоната во услови на пазарни нарушувања. Со него управуваат пет национални централни банки под координација на ЕЦБ.

Од Народната банка оценуваат дека пристапот до ЕУРЕП дополнително ја зајакнува заштитната мрежа на земјата и можноста за справување со евентуални нарушувања на финансиските пазари.

Банки

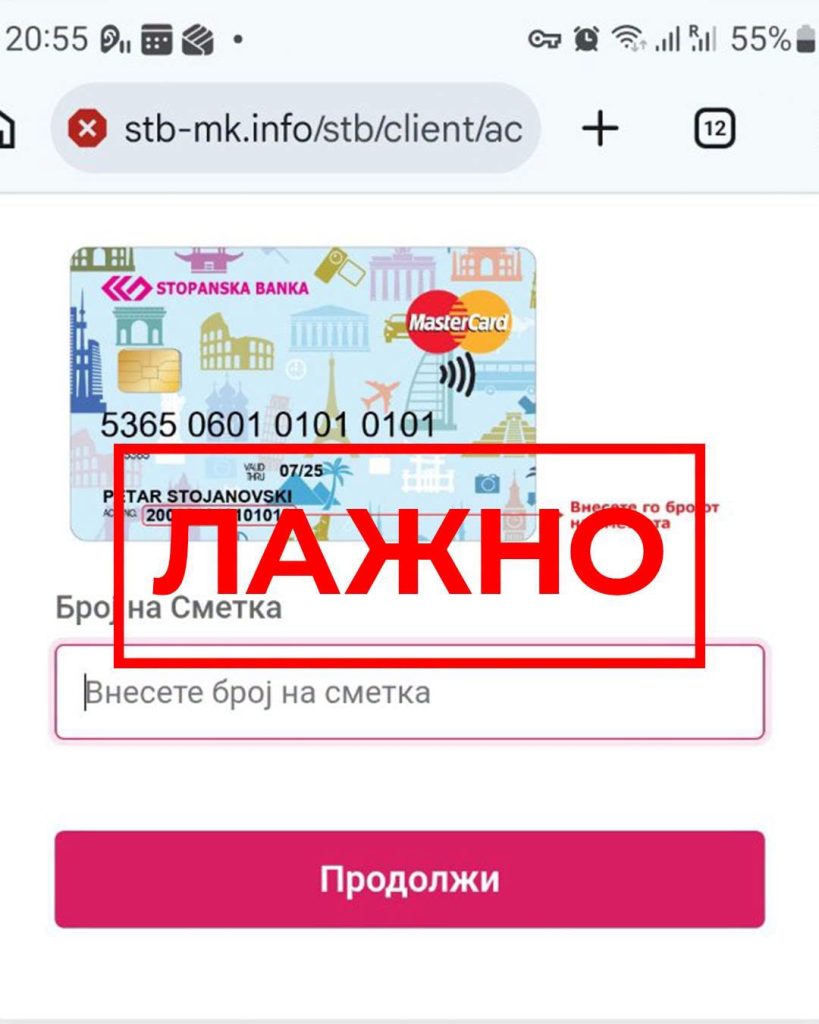

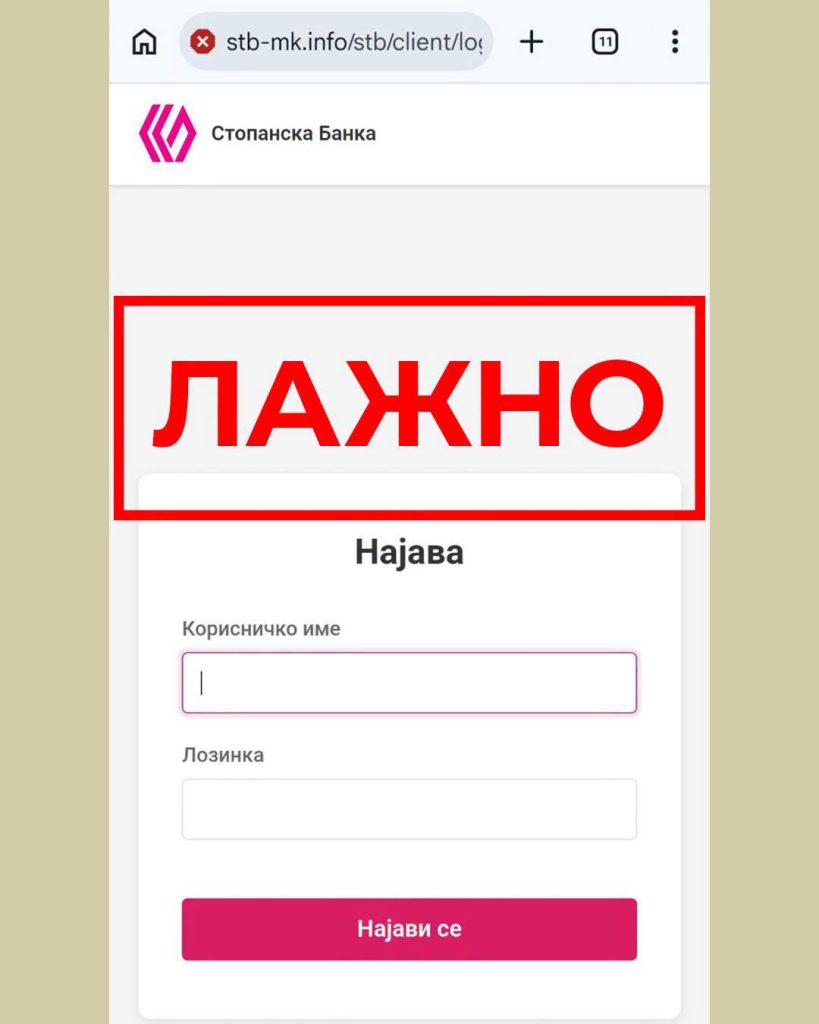

Стопанска банка предупредува на фишинг измама преку СМС пораки

Стопанска банка АД – Скопје ги предупреди своите клиенти за појава на фишинг измама преку СМС пораки, преку кои се бара од корисниците да ги ажурираат своите податоци со отворање на испратен линк.

Според известувањето од Банката, пораките се испраќаат од телефонскиот број +387 67 142 8204 и содржат линк што води до лажна веб-страница. На неа од клиентите се бара да внесат корисничко име и лозинка за дигиталното банкарство.

Од Стопанска банка посочуваат дека станува збор за измама чија цел е неовластено прибирање на кориснички и други чувствителни податоци.

Банката апелира граѓаните да не отвораат линкови добиени преку сомнителни СМС пораки и да не внесуваат корисничко име, лозинка, ПИН, ОТП кодови или други чувствителни информации на непознати интернет-страници.

Клиентите се советуваат своите податоци да ги внесуваат исклучиво преку официјалните дигитални платформи на Стопанска банка АД – Скопје.

Доколку некој веќе внел лични податоци преку лажниот линк, од Банката препорачуваат веднаш да го контактира 24/7 Контакт центарот на телефонскиот број (02) 3100 109, со цел навремена блокада и заштита на сметката.

Банки

ЕЦБ ги редизајнира евробанкнотите и ги повикува граѓаните да го изберат изгледот

Европската централна банка ги повикува граѓаните да учествуваат во изборот на новиот изглед на евробанкнотите, преку анкета во која се претставени десет можни дизајни.

Учесниците во анкетата можат да ги разгледаат различните предлози за новите банкноти и за секој од нив да одговорат на по две прашања. Од ЕЦБ наведуваат дека целата постапка трае помалку од десет минути.

Различните апоени во рамки на еден дизајн може да се разгледуваат со стрелките на екранот или со повлекување на сликата. На крајот од анкетата се поставуваат и неколку општи демографски прашања, со цел одговорите подобро да се анализираат во контекст на мислењата на останатите учесници.

Учеството е доброволно и анонимно, а ЕЦБ посочува дека информациите за обработката на податоците и користењето колачиња се достапни во соодветните политики за приватност.

Со оваа анкета, граѓаните добиваат можност директно да го кажат своето мислење за тоа како би требало да изгледа следната генерација евробанкноти.

На Македонската берза нетрговски пренесени 577 акции вредни околу 10.000 евра

ЕЦБ ѝ одобри на Народната банка траен пристап до репо-линија од 50 милијарди евра

Златото ја проби границата од 4.380 долари и го продолжи растот

Берзанските фјучерси растат додека инвеститорите ги следат Иран и Ормускиот Теснец

Стопанска банка предупредува на фишинг измама преку СМС пораки

Иднината на банкарството е во доброто корисничко искуство

Од јули почнува исплатата на К-15, минималниот износ е 19.116 денари

Исплатата на јунските пензии преку Стопанска банка почнува на 1 јули

НЛБ Банка вработува банкарски советник во Струмица

Комерцијална банка почнува со исплата на јунските пензии од 1 јули

-

Интервјуапред 2 месеци

Интервјуапред 2 месециДигитализацијата и довербата се двигатели на новото банкарство – Беркан Имери во FinSight

-

Продуктипред 1 месец

Продуктипред 1 месецИднината на банкарството е во доброто корисничко искуство

-

Бизниспред 2 месеци

Бизниспред 2 месециФинансиските друштва пред нови правила: Кредитите ќе се исплаќаат само на трансакциска сметка

-

Банкипред 2 месеци

Банкипред 2 месециХалкбанк носи пристап до Истанбулската берза и до нови можности за раст на капиталот

-

Останатопред 2 месеци

Останатопред 2 месециОд јули почнува исплатата на К-15, минималниот износ е 19.116 денари

-

Кариерапред 2 месеци

Кариерапред 2 месециАЛТА Банка објави оглас за вработување на референт за работа со благајна

-

Кариерапред 2 месеци

Кариерапред 2 месециКомерцијална банка објави оглас за вработување во Тетово

-

Банкипред 2 месеци

Банкипред 2 месециНов банкомат на Халкбанк пред МНТ инспириран од театарската сцена